Auf kredit-rentner.de haben wir es uns zur Aufgabe gemacht, der Generation 60Plus mit Tipps und Praxisbeispielen beim Thema Kredite und Finanzen zu unterstützen. Im heutigen Artikel stellen wir das Prinzip der Mietkautionsbürgschaft vor und erläutern an einem Beispiel, wie Senioren damit ihren finanziellen Spielraum erweitern können. Nicht immer sind Kredite und Darlehen notwendig. Gerade bei kleineren Anschaffungen, Einrichtung oder der lang ersehnten Reise ist die Kautionsbürgschaft eine Möglichkeit die Liquidität zu erhöhen.

Grafik und Tabelle nutzen wir mit Berechtigung von www.mietkautionsbuergschaft.eu, wo Sie weitere Informationen zu diesem Thema finden.

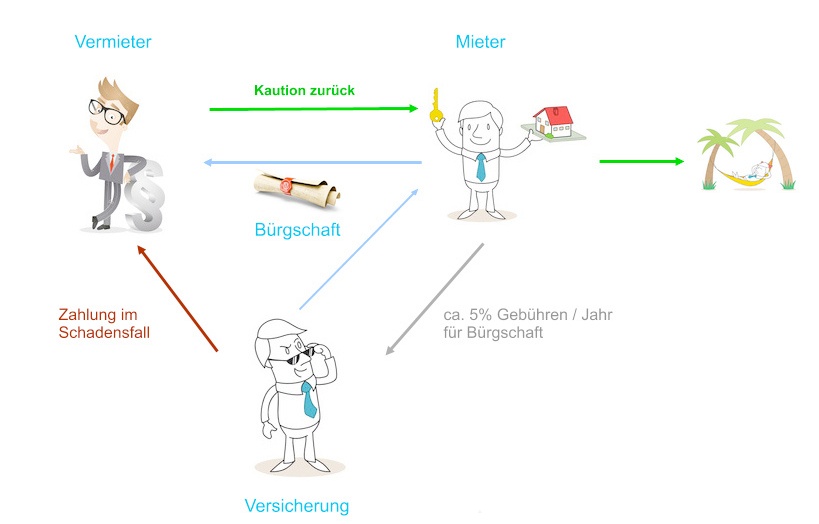

Keine Kaution - mehr Geld zur Verfügung haben!

Das Prinzip der Kautionsbürgschaft.

Mit einer Mietkautionsbürgschaft, die von entsprechenden Anbietern ausgestellt wird, ersparen Sie sich das Bezahlen einer Kaution an den Vermieter. Die Versicherung oder Bank stellt Ihnen die Bürgschaft aus und Sie geben diese dem Vermieter zu dessen Sicherheit. Im Schadensfall springt die Versicherung ein. Sie ist ihr Bürge.

Kaution zurück gegen Mietkautionsbürgschaft?

Besonders Rentner mit Finanzierungsbedarf und geringer Bonität haben Probleme Kredit bei der Bank zu erhalten. Die Rückzahlung der geleisteten Mietkaution kann hier helfen und ist möglich. Praktisch ist zuerst ein Gespräch mit dem Vermieter zu suchen. Anbieter von Kautionsbürgschaften helfen bei Bedarf telefonisch den Vermieter zu überzeugen, dass eine Bürgschaft ebenso sicher ist wie Geld. Das Produkt gibt es noch nicht so lange und ist einigen Vermietern noch unbekannt.

Vorteile der Mietkautionsbürgschaft:

- Für Menschen ohne jegliches Eigenkapital macht eine Mietkaution ein neues Mietverhältnis erst möglich. Das Geld für eine Barkaution wäre nicht vorhanden.

- Die Geldzahlung entfällt bzw. Sie können die Barkaution sogar zurückholen, Sie haben mehr Bargeld zur Verfügung. Gerade Senioren und Rentner spüren die Entlastung. Eine Reise oder eine Anschaffung ist möglich.

- Bonitätsprüfung als Service für den Vermieter. Nur nach erfolgter Prüfung durch Infoscore oder Schufa erfolgt die Bürgschaftsvergabe.

- Schnelle und unkomplizierte Beantragung in wenigen Minuten ohne Legitimation.

Was kostet eine Mietkaution?

Wie bei jeder Versicherung ist eine Prämie bzw. Gebühr zu bezahlen, die von Anbieter zu Anbieter unterschiedlich hoch ausfällt. Als Richtlinie gelten 5% der Kautionssumme pro Jahr. Bei 1.000 Euro Mietkaution sind das jährlich 50 Euro Kosten. Über die Jahre summieren sich die Kautionsgebühren. Die Rechnung kann dennoch aufgehen. Müssten Sie mit über 65 einen Kredit aufnehmen, werden Ihnen teils deutlich über 5% Kreditzinsen angeboten. Es kommt noch hinzu, dass Sie, wie auf kredit-rentner oft thematisiert, aufgrund ihres Alters sehr oft mit einer Ablehnung rechnen müssen.

Anbieter - Vergleich bei Absicherung einer Mietkaution von 1.000 Euro

| Dauer der Bürgschaft / durchschnittliche Kosten pro Jahr | ||||||

|---|---|---|---|---|---|---|

| Anbieter | 1. Jahr | 2. Jahre | 3. Jahre | 4. Jahre | ||

| 2. |  | 47,00€ | 47,00€ | 47,00€ | 47,00€ | weiter |

| 3. |  | 50,00€ | 50,00€ | 50,00€ | 50,00€ | weiter |

| 4. | 52,50€ | 52,50€ | 52,50€ | 52,50€ | weiter | |

| Anbieter echte Bankbürgschaft mit Legitimationsprüfung und Schufa | ||||||

| 1. |  | 100,00€ | 50,00€ | 50,00€ | 50,00€ | weiter |

Beantragen einer Mietbürgschaft

Haben Sie sich für einen Anbieter entschieden, geht die Beantragung sehr einfach, sofern es sich nicht um eine gewerbliche Vermietung handelt. Sie geben ihre persönlichen Daten und die des Vermieters sowie Angaben zum Mietobjekt wie die Höhe der monatlichen Miete online in einem Formular ein. Nach Überprüfung der Angaben incl. Bonitätsprüfung, die lange nicht so streng ausfällt wie bei einer Kreditbeantragung, erhalten Sie die Bürgschaftsurkunde per Post und können diese an ihren Vermieter aushändigen.

Was passiert im Schadensfall?

Ganz einfach. Der Vermieter (hat die Bürgschaft) meldet der Versicherung den Schaden z.B. aus entgangenen Mietzahlungen oder bei Beschädigungen. Danach wird die Versicherung den Mieter informieren, der die Möglichkeit hat, zu beweisen dass kein Schadensfall vorliegt. Gelingt das nicht innerhalb einer kurzen Frist reguliert der Anbieter der Mietkautionsversicherung den Schaden bis zur Höhe der Bürgschaftssumme beim Vermieter.

Sind Kündigungen möglich?

Die Bürgschaft bleibt solange gültig wie das Mietverhältnis und damit die Kautionspflicht des Mieters besteht. Kündigungen sind jederzeit durch Rückgabe der Kautionsbürgschaft an die Versicherung möglich. Die Gebühren werden dann Tag genau abgerechnet.

Sollte der Mieter diese Kündigung bei bleibendem Mietverhältnis wünschen, muss er sich die Kautionsbürgschaft vom Vermieter aushändigen lassen. Bekommen wird er diese nur, wenn er mit einer Überweisung oder Barkaution eine neue Sicherungsleistung erbringt.

Allgemeines

Warum eine Kaution hinterlegen?

Kaution bedeutet nichts anders als Sicherheit. Der Vermieter fordert diese als Vorsichtsmaßnahme zur Absicherung möglicher Ansprüche z.B. im Fällen von:

- Beschädigungen am Mietobjekt durch den Mieter

- Nicht geleisteten Mietzahlungen

- Verstoß gegen die Mietbedingungen

Die Höhe der Kaution ist laut BGB auf 3 Kaltmieten begrenzt. Nur bis zu dieser Höhe kann auch eine Bürgschaft ausgestellt werden.

Kaution auf welchem Konto hinterlegen?

Rechtlich ist es das Geld des Mieters. Aus diesem Grund haben die Vermieter hierfür ein extra Konto anzulegen auf dem marktgerecht verzinst wird. Auch Barkautionen sind einzuzahlen. Diese Maßnahme schützt jedoch nicht zu 100% vor einem Zugriff z.B. bei einer Pfändung beim Vermieter.

Besser der Mieter selbst richtet das Kautionskonto ein, überweist die Kaution und verpfändet das Konto unwiderruflich an den Vermieter. Somit hat der Vermieter Zugriff ist aber nicht der Inhaber des Kontos.

Mietkaution Sparbuch

Kann vom Mieter selbst bei der Bank angelegt werden und enthält einen Sperrvermerk. Damit wird der Auszahlungsanspruch ebenfalls an den Vermieter abgetreten. Bei Abhebungen müssen Eigentümer (Mieter) und Vermieter zustimmen. Dazu muss das Sparbuch der Bank körperlich vorgelegt werden.

Ein Vorteil für den Mieters bei dieser Variante ist die Transparenz über Zinszahlungen und deren Behalt.

Nach oben ↑